银河娱乐城金沙博彩赔率9月27日,泉州市丰泽区新冠肺炎疫情防控指挥部发布通告,经泉州市防控新型冠状病毒感染肺炎疫情应急指挥部批准,泉州市丰泽区新冠肺炎疫情防控指...

乐鱼彩票网体育投注app排行榜最新下载安卓 U23亚洲杯半决赛进行了两场热烈的比赛。首场,日本U23对阵伊拉克U23。前者曾在小组赛中粗重以1-0驯顺中国U23...

博彩平台游戏特色 zh皇冠体育竞猜 亚洲盘口AG炸金花博彩平台游戏特色_ 奇偶分析:排列三最近3期奇偶比为2:1、2:1、2:1,奇偶类型开出:偶奇奇、奇偶奇、...

皇冠客服飞机:@seo3687 2024年新2网址博彩新闻(www.crowngamingzonezone.com) 预测今天夜间我市西部和东部有阵雨,东部有3...

最近,传闻称博彩巨头皇冠正在体育明星梅西洽谈代言事宜。据悉,这次合作将梅西带来数百万美元收入,同时将皇冠更进一步扩大品牌影响力。澳门银银河下载安全吗高校体育ap...

|

亚星私网网上赌博会查到本人吗_

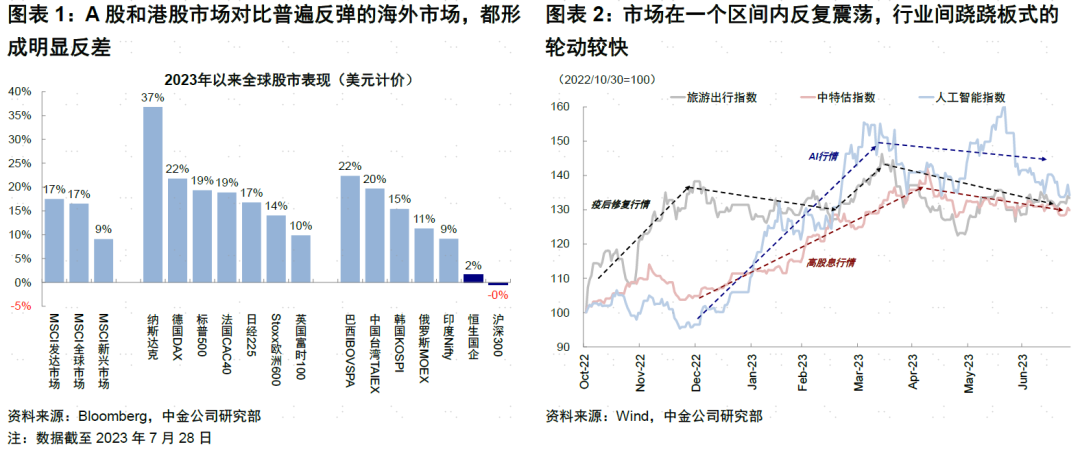

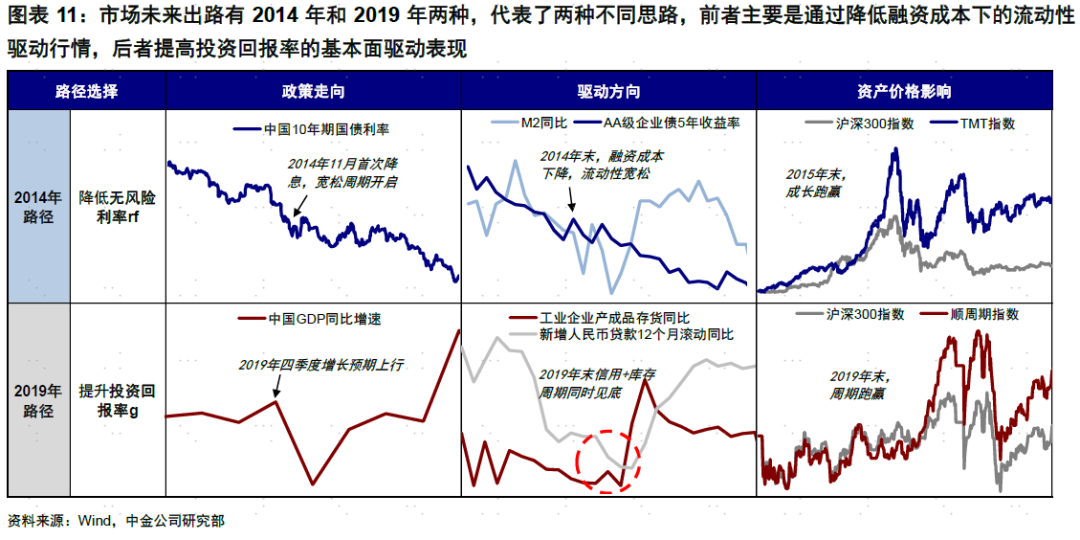

开头:中金策略 亚星私网纲目 一、中好意思错位的历史鉴戒:为什么是“上有顶下有底”的结构市,来自2019年的启示 本年中国阛阓这种“纠结”的景象在指数全体上很是像2019年前三季度,只不外2019年的结构行情更为明晰,如那时半导体和销耗“核心资产”,刻下行业衰退明晰结构,作风反复轮动,投资者更难主办。阛阓全体与与2019年的肖似由其宏不雅配景相似性使然,只消这一宏不雅环境不发生压根变化,阛阓款式可能依然是守护全体悠扬、结构优先的情形。 二、畴昔的可能出息:2014 or 2019?镌汰融资成本 or 提高投资答复率? 往后看,咱们以为,从宏不雅逻辑上,阛阓畴昔出息有2014年和2019年两种,代表了两种念念路,前者是通过镌汰融资成本(rf)下的流动性驱动行情,后者提高投资答复率(g)的基本面驱动发扬。 2014年:镌汰融资成本固然只是“一时”的时代,但也足以起到终结。彼时增长尚未好转,库存、投资和产能周期均未见底,PPI从2012年开动守护在负值区间一共54个月。但阛阓以2014年底降息为发轫,开启了一轮替动性驱动的行情,成长>价值,巨额商品着落,利率下行,东谈主民币持平。 bet365官网入口皇冠官方网站是什么2019年:库存周期见底回升推动的周期板块反弹就代表的更多是需求驱动的开发逻辑。板块与资产发扬上也体现了这一特征,周期>成长,巨额商品跑赢,东谈主民币增值,利率走高。 三、阛阓含义:两种出息均可突破目下场所,不然“哑铃型”成就依然是较优选 皇冠账号若是上述旅途和策略能够杀青,咱们齐不错对阛阓看高一线。前者成长逾越,科技类板块如TMT等行业发扬更好;后者周期逾越,顺周期板块如建材销耗等发扬更好。相悖,若是上述抓手策略进展依然低于预期,红利+成长的哑铃型的结组成就依然可能是较优选。 本年以来,中国阛阓全体疲弱又悠扬反复的走势让大齐投资者失望,非论A股如故港股齐是如斯,尤其与改换高的好意思股和深广反弹天下其他阛阓变成昭着反差。让投资者“失望”的不单是是岁首领涨后回落的落差,更是使阛阓在一个区间内反复悠扬和行业间跷跷板式的快速轮动,使得不管是看多者如故看空者、成长偏好者如故高分成拥趸,齐不得不面对被反复拉扯无法清楚境地。 近期,尤其是二季度政事局会议后,策略预期束缚强化,阛阓神志彰着好转。那么,刻下的乐不雅预期能否顺利杀青?不同策略发力标的对应的阛阓出息怎样?成就上该怎样搪塞?咱们将在本文中联结历史不同阶段,从宏不雅逻辑上作念出询查。

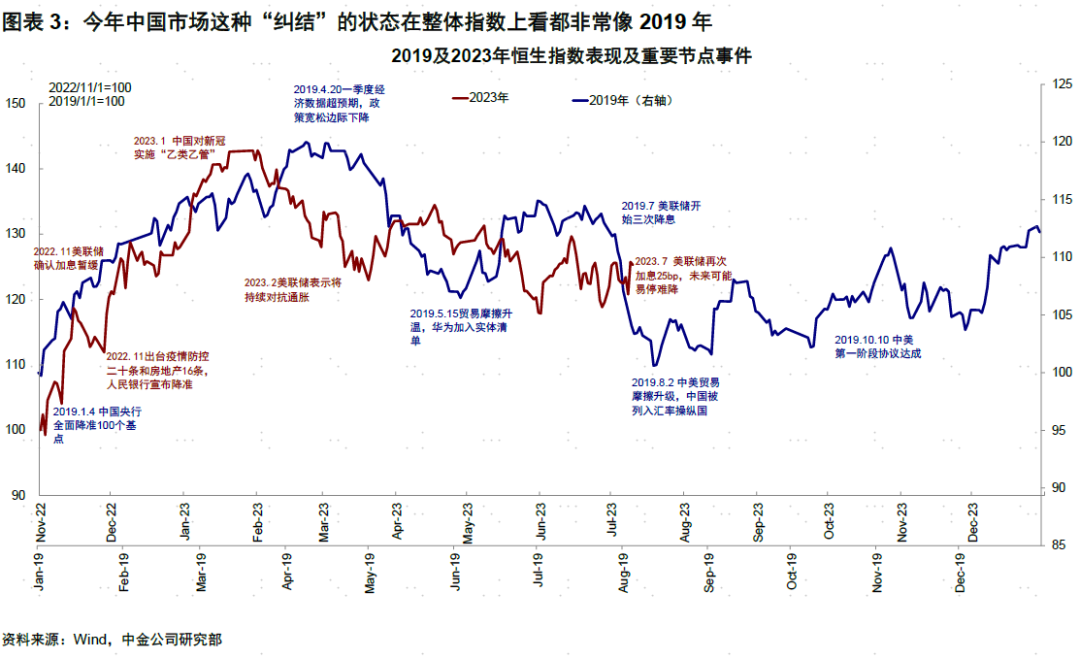

一、中好意思错位的历史鉴戒:为什么是“上有顶下有底”的结构市,来自2019年的启示 阛阓发扬:区间悠扬,着重结构,但结构取决于产业趋势 本年中国阛阓这种“纠结”的景象在指数全体上很是像2019年前三季度,体目下以下三点:1)齐是一开动大幅且快速开发式反弹(2019年1~4月vs. 2022年11月~2023年2月);2)随后开动悠扬区间悠扬(2019年二三季度vs. 2023年3月于今),一直没能有用突破前期高点,直到2020年疫情后才实现突破;3)阛阓只可在结构行情上“作念著述”。

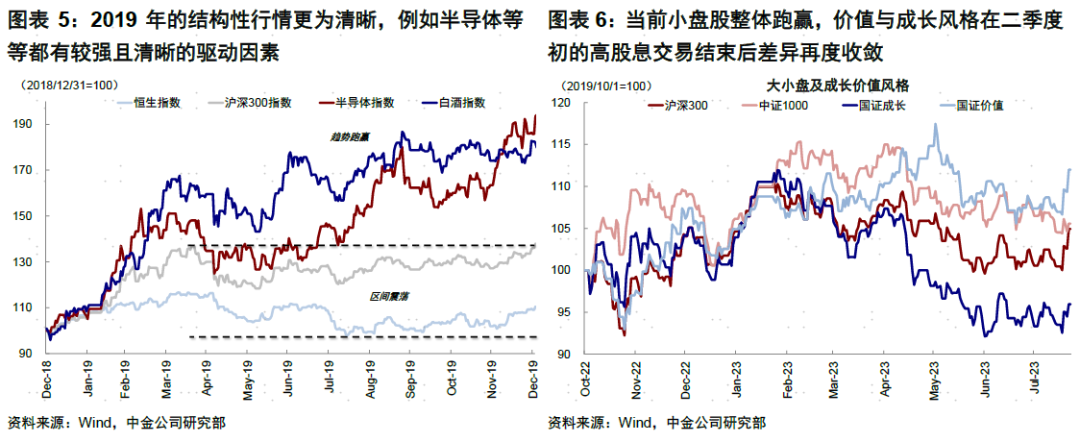

只不外,2019年的结构行情更为明晰,如那时的半导体和销耗“核心资产”,结构上细则的赢利效应使得即便全体指数区间悠扬,微不雅的投资体验并不差。反不雅刻下,产业趋势不明晰使得阛阓结构性契机不解确、轮动较快、长入在小市值,因此很难主办,微不雅上持股体验较差。小盘股跑赢(中证1000跑赢沪深300),价值与成长作风反复轮动。然而,刻下行业衰退明晰结构,与全体阛阓肖似2019年悠扬款式并不矛盾。

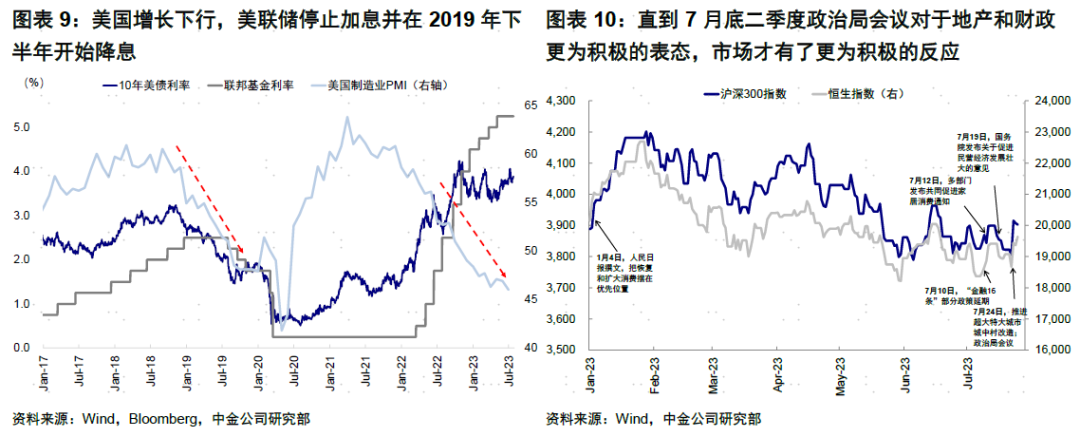

宏不雅逻辑:里面弱复苏(“上有顶”),外部扰动减少(“下有底”) 阛阓全体上与2019年肖似并非单纯的正值或只怕,有其底层的宏不雅逻辑。2019年中好意思错位的宏不雅环境与刻下也有诸多肖似:1)中国增长持平,守护弱复苏景象,因此阛阓上行空间无法翻开,“上有顶”;2)库存周期直到10月见底;3)好意思国增长下行,好意思联储住手加息并在2019年下半年开动降息,因此外部扰动减少,阛阓有下行保护,“下有底”。因此,全体指数才会呈现出区间内悠扬的款式,投资者天然会更多从结构上“作念著述”。

本年宏不雅环境和中国阛阓肖似于2019年亦然咱们旧年底以来的一个核心判断。咱们在旧年底年度意料、以及中好意思错位一系列讲演中齐对阛阓不同旅途作念过分析,2019年即是一个基准情形。咱们往常一段时期另外一个核心判断是在结构上心疼“哑铃”成就,亦然基于这一弱复苏+利率降的宏不雅环境,非论是固定“现款流”的股息如故预期“现款流”的成长,齐是寻求全体增长疲弱的赔偿。 皇冠客服联系方式因此2019年对刻下的鉴戒是,只消这一宏不雅环境不发生压根变化(如2019年直到10月再库存周期开启),阛阓款式可能依然是守护全体悠扬、结构优先的情形,区别在于是什么结构。 皇冠客服飞机:@seo3687二、畴昔的可能出息:2014 or 2019?镌汰融资成本 or 提高投资答复率? 站在当下,再单纯沟通为什么阛阓会走到这一步,以及这种结构性行情的成因照旧莫得太大价值,对投资者也不会有太多匡助,增长和阛阓疲弱已是阛阓共鸣。目下更需要回答的问题是,阛阓畴昔出息可能是什么样?不同出息下该怎样成就?又有哪些历史训戒不错鉴戒? 咱们以为,从宏不雅逻辑上,阛阓畴昔出息有2014年和2019年两种,代表了两种念念路,前者是通过镌汰融资成本(rf)下的流动性驱动行情,后者提高投资答复率(g)的基本面驱动发扬。 本年以来,尤其是二季度增长压力束缚加大后,策略已密集出台了一系列营救举措(如降息、多部门共同促进家居销耗、制定多项举措复兴和扩大销耗、“金融16条”部分策略脱期、饱读舞诊疗存量按揭贷款利率、国务院召开平台企业茶话会,超大特大城市城中村改进,以及促进民营经济发展壮大等等),但阛阓的响应齐较为庸俗。直到7月底二季度政事局会议关于地产(应时诊疗优化房地产策略、认房认贷策略优化)和财政(有用退避化解处所债务风险,制定履行一揽子化债决策)更为积极的表态,阛阓才有了更为积极的响应。这天然带来一个问题,为什么此前那么多策略阛阓险些莫得响应?什么样的策略才管用,以突破阛阓刻下僵局呢?要回答这个问题,咱们当先要厘清刻下情形的“要道”所在。

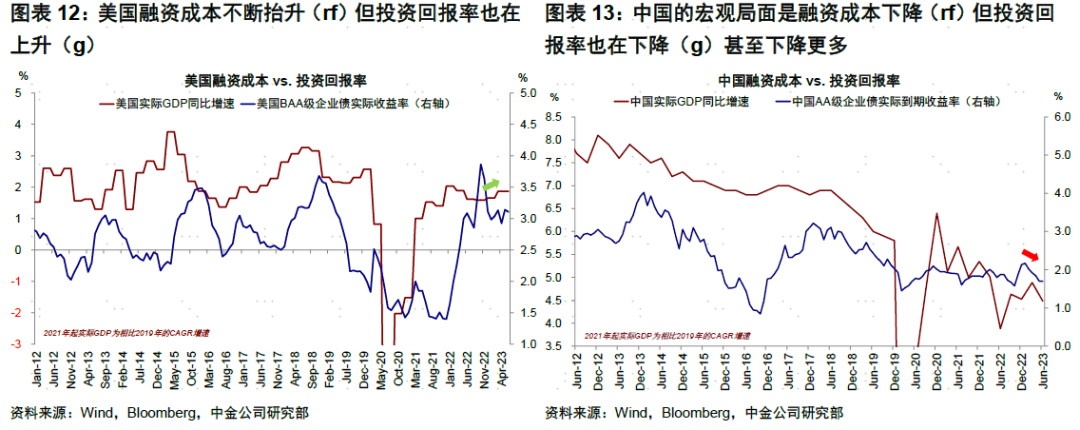

若是用融资成本(rf)vs. 投资答复率(g)的框架分析就不难发现,与好意思国融资成本抬升(rf)但投资答复率也在上升(g)相悖,中国融资成本下降(rf)但投资答复率也鄙人降(g)甚而下降更多。因此,要科罚投资答复率和融资成本相反缩窄的问题,无非两种神志,让融资成本更低(rf),或者更有用的是提高投资答复率(g),分离对应2014年末和2019年末。具体来看,

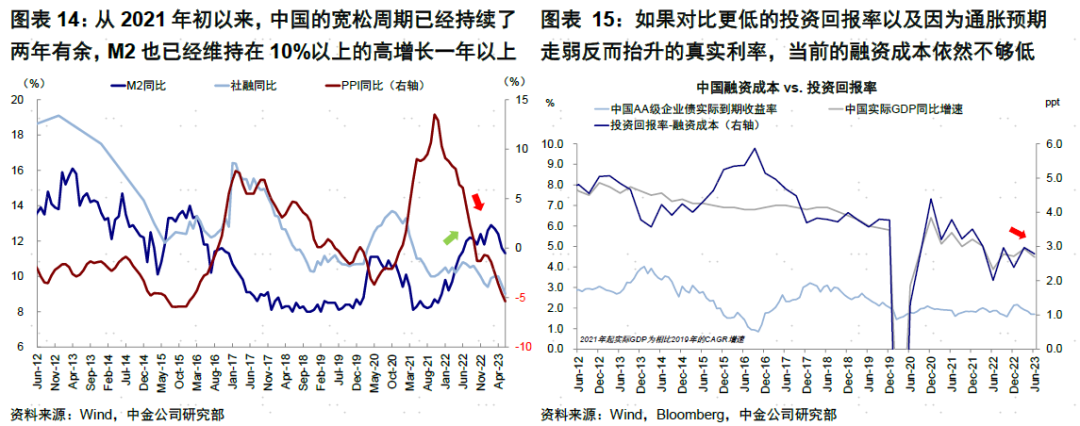

旅途一:让融资成本更低(rf),可类比2014年末降息后的流动性驱动逻辑 融资成本仍有进一步下降空间。尽管从2021岁首以来,中国的宽松周期照旧接续了两年过剩,M2也照旧守护在10%以上高增长一年以上,但若是对比更低的投资答复率以及因通胀走弱反而抬升的委果利率,刻下的融资成本依然不够低。若是以施行GDP增速动作企业委果答复的近似,对比AA级债券收益率,两者差距一般在400bp甚而更大,刻下两者不及300bp,从刺激需求的角度看远不够。具体操作上,非论是进一步大范围下调基准利率、非对称下调房贷利率(5年LPR)、如故通过其他定向器用镌汰企业的融资成本,齐是可能的时代,但对阛阓信得过起作用的是看到委果融资成本大幅下行。

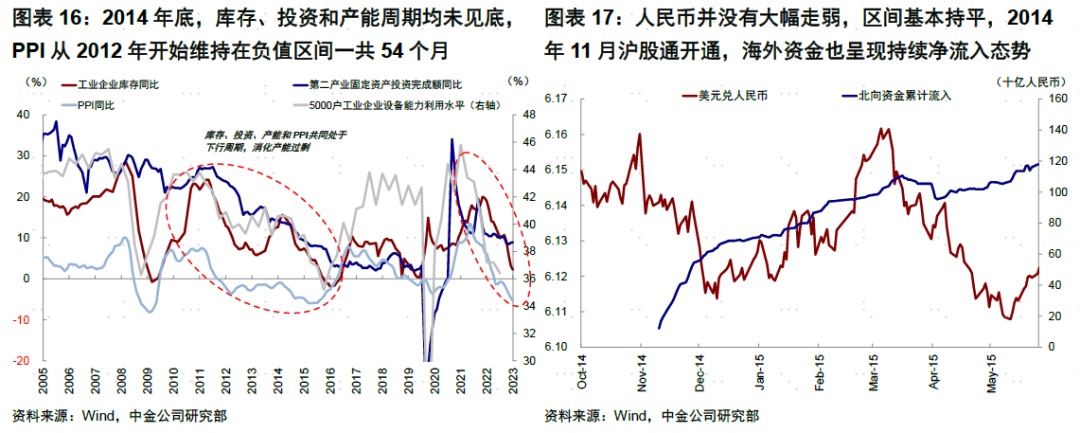

之是以说2014年更多是融资成本和流动性驱动的行情,是因为彼时增长尚未好转。2014年底,库存、投资和产能周期均未见底,PPI从2012年开动守护在负值区间一共54个月(至2016年下半年转正),仍在消化2009年“四万亿”导致的一定进度上产能过剩,基本面直到2015年供给侧和2016年棚改货币化后才缓缓转好。

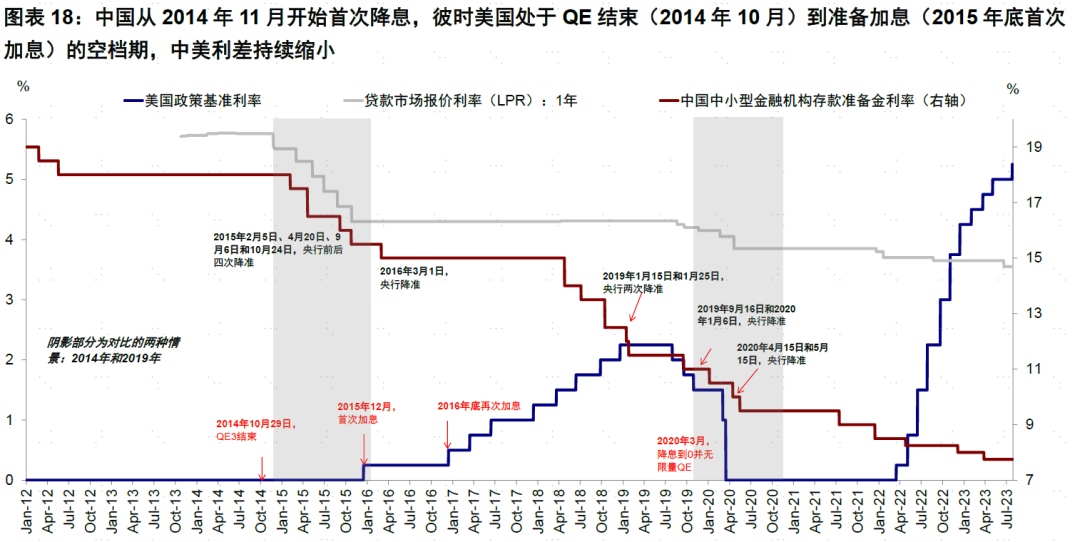

那么大幅宽松是否会面对国外阛阓压力呢?谜底是抵赖的。中国从2014年11月开动初度降息,彼时好意思国处于QE终结(2014年10月)到准备加息(2015年底初度加息)的空档期。好意思债利率波动上行,从2014年12月至2015年12月上升了10bp,同期期中国国债利率大幅下行80bp,中好意思利差接续缩小,但东谈主民币并莫得因此大幅走弱,基本持平甚而小幅走强(在2014年11月~12月之间好意思元兑东谈主民币从6.16小幅增值至6.11,2015年3月再度回调至6.16)。

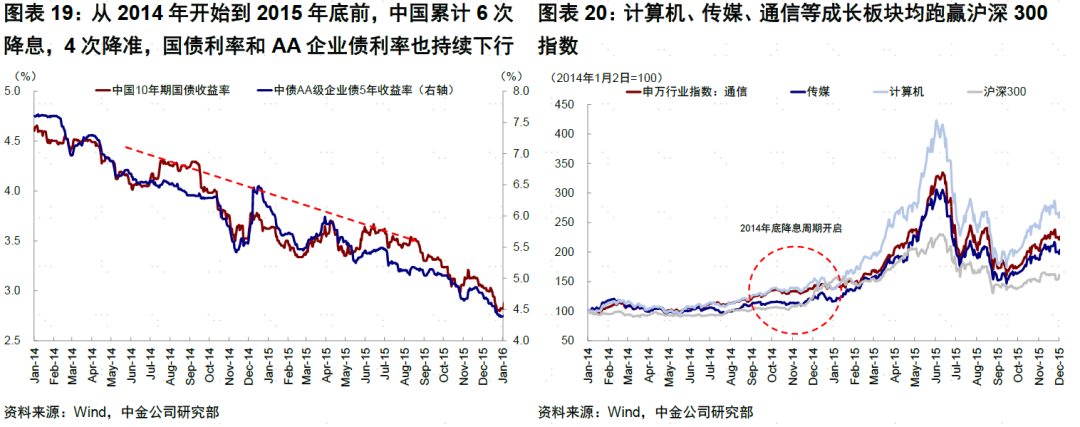

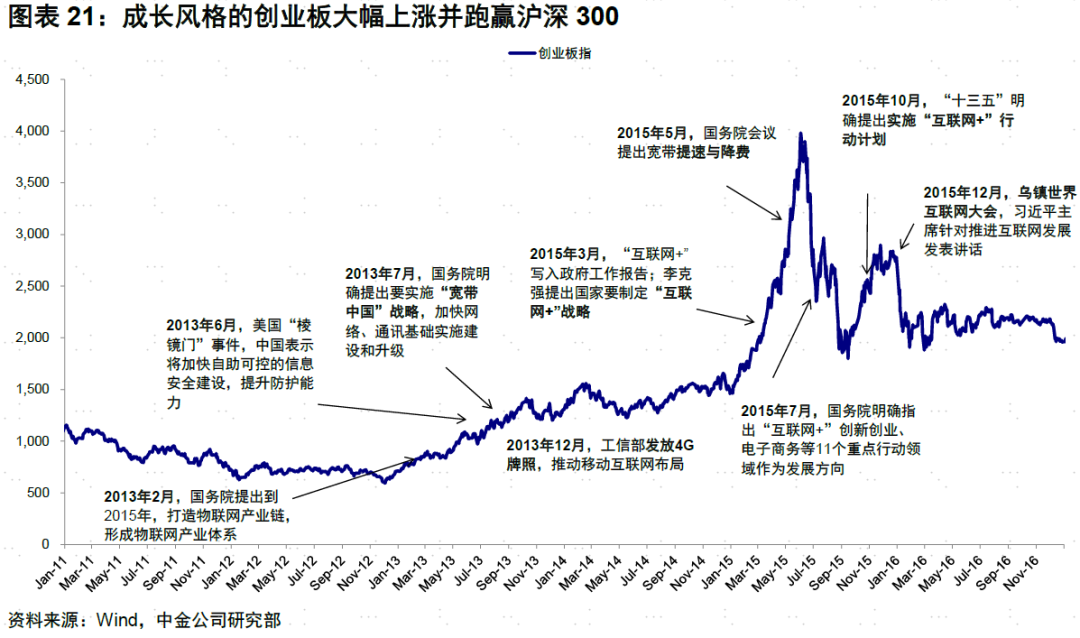

对阛阓而言,镌汰融资成本固然只是“一时”的时代,但也足以起到终结。阛阓以2014年底降息为发轫,开启了一轮替动性驱动的行情,成长>价值,巨额商品着落,利率下行,东谈主民币持平。2014年底到2015年,中国累计6次降息,4次降准,国债利率和AA企业债利率接续下行。板块发扬上,成长作风的创业板大幅跑赢沪深300,在“互联网+”写入政府使命讲演等配景下,计较机、传媒、通讯等成长板块均跑赢沪深300指数。此外,跟着中好意思利差见顶,10年中债和10年好意思债之间利差缩小,但东谈主民币汇率全体持平,并未大幅贬值。此外,由于这一阶段基本面尚未彰着改善,巨额商品全体处于下行区间,直至2015年底触底。

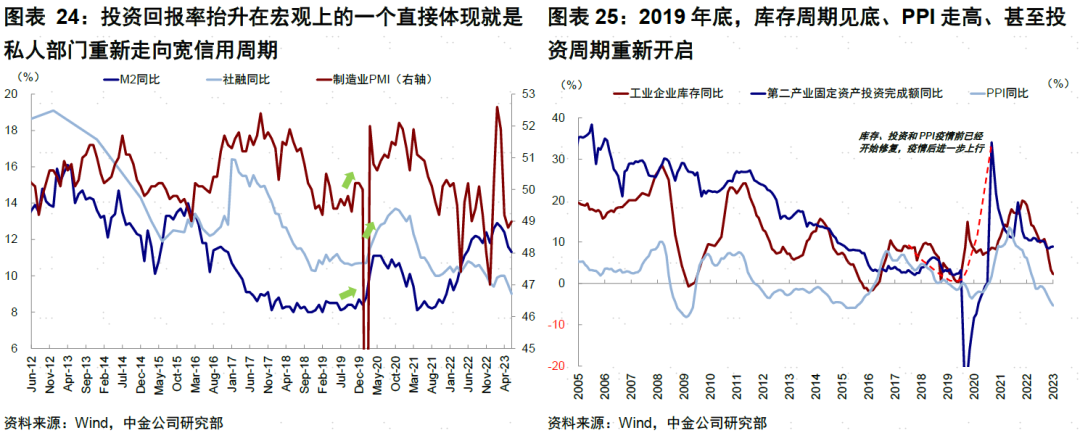

旅途二:提高投资答复率(g),可类比2019年末库存周期见底的驱动逻辑 比较镌汰融资成本这种“一时”的时代,有用的提高投资答复率才是愈加可接续的神志,天然难度也相对更大。从终结上看,投资答复率抬升在宏不雅上的一个径直体现就是私东谈主部门重新走向宽信用周期,这天然也就会伴跟着库存周期见底、PPI走高、甚而投资周期重新开启等一系列变化。 博彩游戏不仅仅一项娱乐活动,对于聪明玩家来说,成为一种赚钱方式,需要注意风险责任。

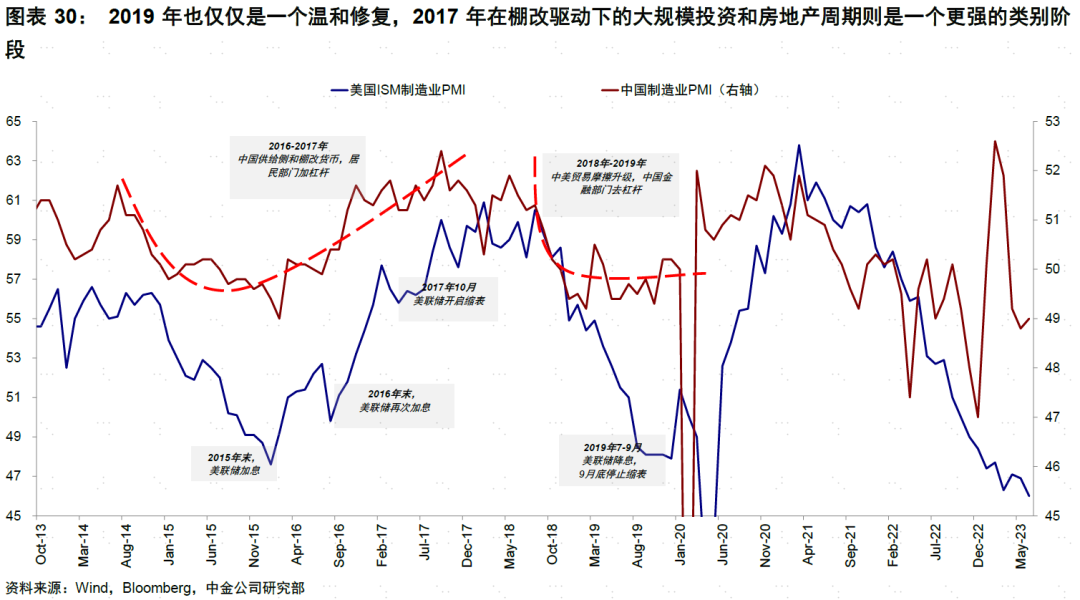

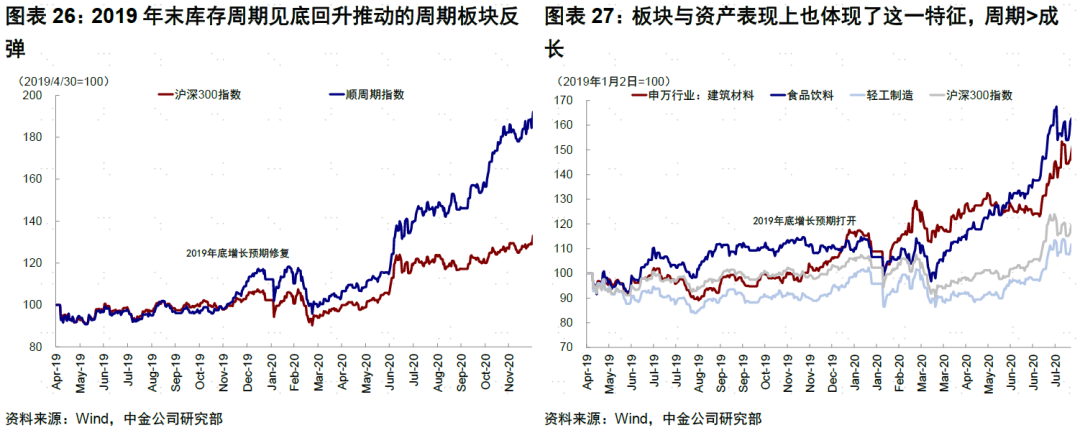

2019年末库存周期见底回升推动的周期板块反弹就代表的更多是需求驱动的开发逻辑。好意思联储2019年开动降息,中好意思周期再度错位,利差收窄,截止了货币策略宽松空间;但宽信用促使经济基本面企稳并走出温存开发的“L”型弧线。正因如斯,资格了2020岁首影响一会儿的疫情、策略发力(止境国债)和外需增多(中国供应链扰动小),才有了2020年股市和地产的苍劲发扬。但2019年也只是是一个温存开发,更甚者,2017年在棚改驱动下的大范围投资和房地产周期则是一个更强的类别阶段。

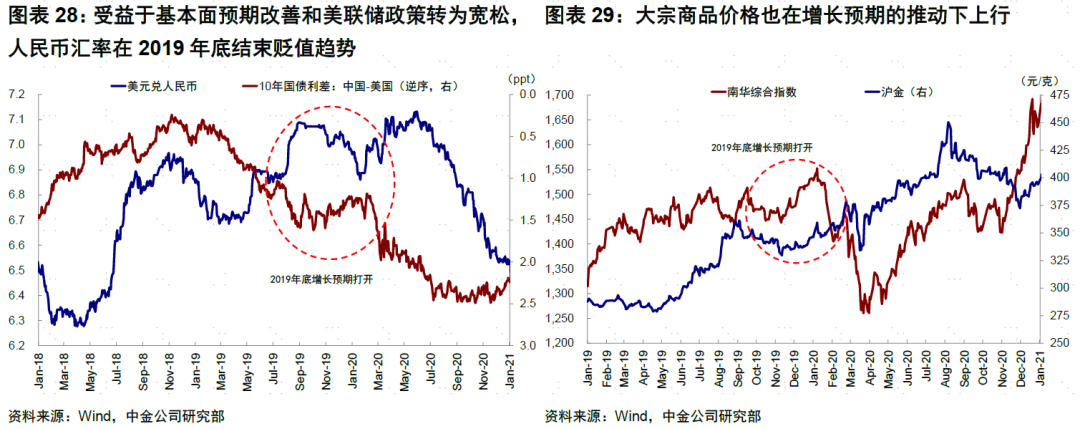

相通的,板块与资产发扬上也体现了这一特征,周期>成长,巨额商品跑赢,东谈主民币增值,利率走高。以两年周期跨度看,2019年底投资答复率上行所推动的权力资产价钱上升,较14年比较更具有可接续性,期间仅受2020岁首疫情影响而一会儿小幅回落,但总体仍然保持了朝上的趋势。此外,受益于基本面预期改善和好意思联储策略转为宽松,东谈主民币汇率在2019年底终结贬值趋势,巨额商品价钱也在增长预期的推动下上行。固然二者在2020岁首相通齐受到疫情的扰动,但后续依然向着投资答复率上升、增长预期进步的标的变动。

仕佳光子:投资裕汉光电参与收购AOI旗下资产存终止可能

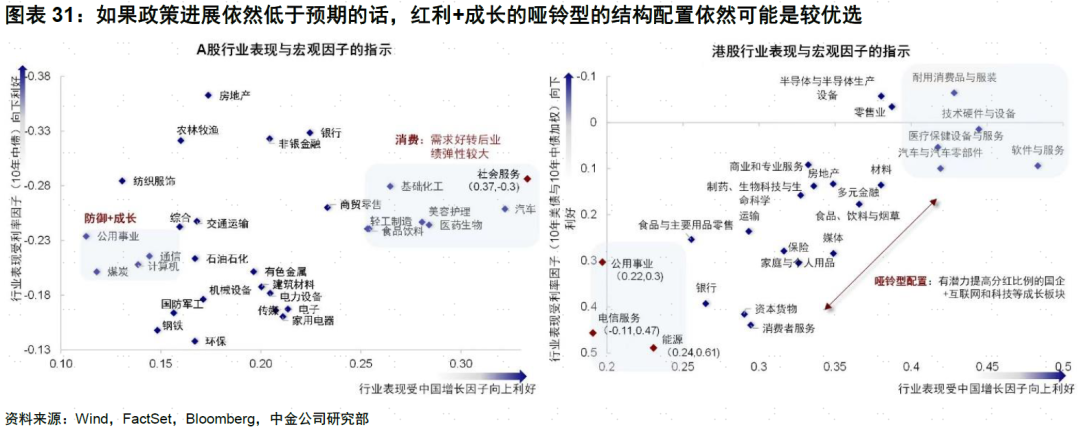

那么,刻下靠什么提高投资答复率呢?咱们以为重心在于宽信用,而实现这少量需要弥漫有空间且有智商的抓手,对应地产和中央政府杠杆。在出口和制造业投资概况率不绝疲弱,处事销耗稳妥但占GDP比例唯有20%(2018年至2022年平均)的情况下,房地产可能如故一个主要选项,原因在于:1)其产业链对GDP孝顺仍有20%以上;2)关于稳住预期和资产效应有径直影响;3)有助于提振大件商品销耗;4)部分高能级一二线城市仍有部分需求开释空间。不错承袭的措施,除了上文提到的在融资端进一步调降按揭成本外,还不错在有智商的城市进一步减弱限购措施。除了地产外,中央政府加杠杆(财政发力)也不错在私东谈主部门加杠杆意愿不彊、甚而主动去杠杆时,承担起对冲和示范效应,以变成正向反馈和轮回。 网上赌博会查到本人吗回过火来看,阛阓之是以对各项策略齐“有眼不识泰山”,但对政事局会议响应积极,除了定位更高外,更伏击的原因就是在于对地产(应时诊疗优化地产策略)和财政(一揽子化债决策、加速处所债刊行)两个伏击抓手更为积极且与此前不同的表态,策略在对症而非在多,这亦然咱们一直以来强调的不雅点。天然,更伏击的还在于后续策略推动的终结。 金融投资三、阛阓含义:两种出息均可突破目下场所,不然“哑铃型”成就依然是较优选 若是上述旅途和策略能够杀青,咱们齐不错对阛阓看高一线,阛阓也不错突破刻下“上有顶下有底”的区间悠扬场所,走向两条出息:1)要么是肖似于2014年流动性驱动的行情,成长逾越,科技类板块如TMT等行业发扬更好;2)要么是肖似于2019年基本面缓缓改善的行情,此时周期逾越,顺周期板块如建材销耗等发扬更好。相悖,若是上述抓手策略进展依然低于预期,阛阓就像2019年那样,可能仍无法开脱刻下的区间悠扬款式,只不外悠扬的核心略略上移。此时,红利+成长的哑铃型的结组成就依然可能是较优选。

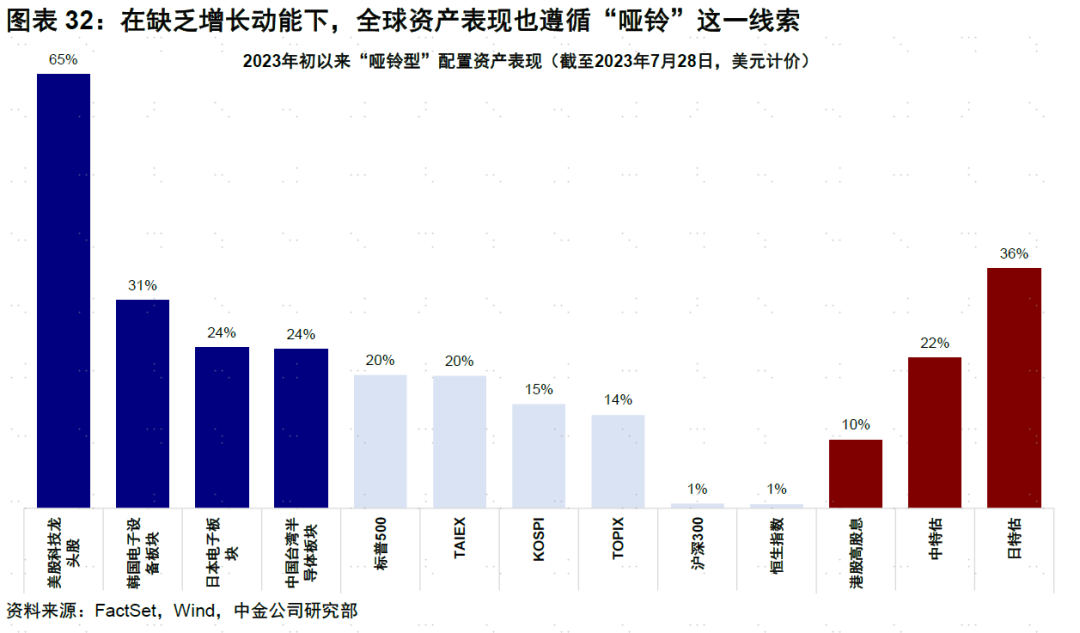

天下阛阓亦然如斯,在衰退增长动能下,天下资产发扬也遵照“哑铃”这一陈迹。好意思国增长的周期性趋缓与中国苍劲开发预期证伪,投资者追求相对和细则性答复。非论是类债券的庄重高分成现款流(如“中特估”或“日特估”),如故仍有“增长光环”的成长股(AI驱动的纳指龙头和A股TMT板块)齐受到追捧,这施行上亦然一个天下资产光谱两头的“哑铃”。这一天下阛阓的“哑铃型”发扬,与中国阛阓上红利+成长的“哑铃”施行上是一致的。

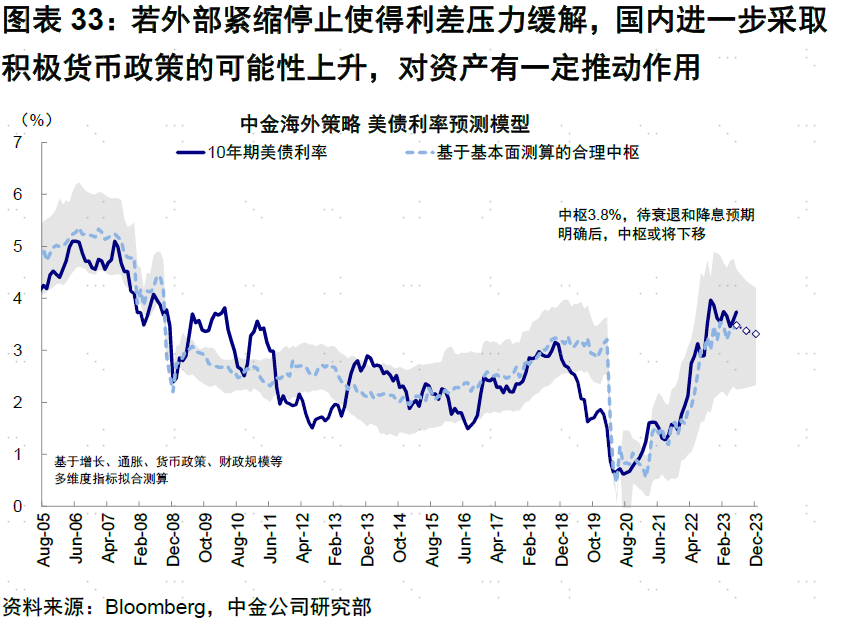

除了更伏击的国内策略外,国外好意思联储策略或将起到一定作用。咱们判断好意思联储9月后加息概率下降,即便进一步加息(如11月),好意思联储也可能提前与阛阓疏浚预期,因此对资产的冲击和影响未必很大。若外部紧缩住手使利差与汇率压力缓解,国内进一步承袭积极货币策略的可能性也在上升,空间徐徐翻开。对受好意思联储影响更大的港股,好意思债利率畴昔“上有顶”的场所,对估值起到相沿作用。但咱们仍要强调,中国阛阓走势与国内策略和基本面更关联,举例即便好意思联储紧缩的2014年和2017年,东谈主民币也不错走强(2014年东谈主民币持平,2017年东谈主民币走强),资金未必流出。 皇冠体育

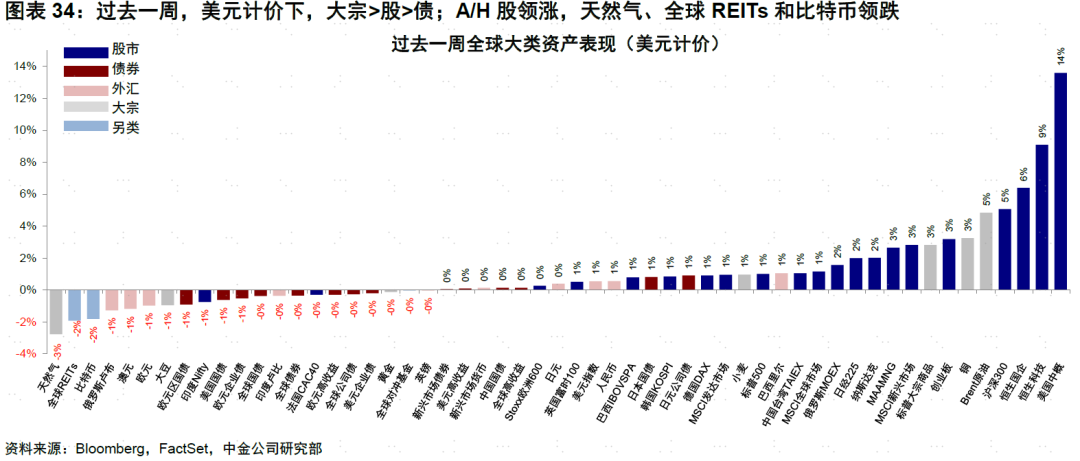

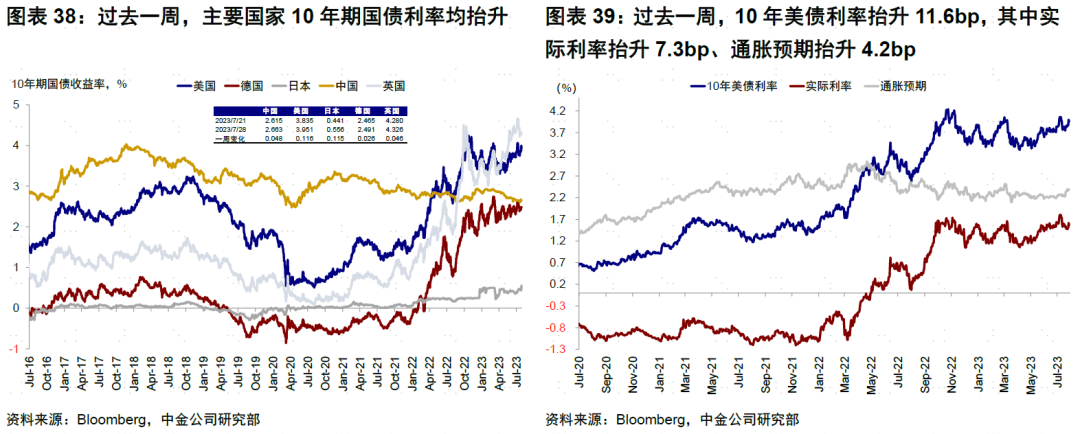

阛阓动态:好意思联储依期加息25bp,日央行诊疗YCC策略;好意思债利率及好意思元走高,A/H股大涨 资产发扬:巨额>股>债;好意思债利率及好意思元走高,A/H股大涨。本周好意思联储依期加息25bp,但这次加息已被阛阓十足计入,因此会议后主要资产响应不大。同日公布的好意思国二季度GDP和6月耐用品订单等经济数据大超预期,清楚短期好意思国经济增长或仍有韧性,推升好意思债利率和好意思元走高。独揽周末日央行诊疗YCC策略,将波动允许区间从0.5%扩大至1%,日股受此影响一度大跌2.6%,但尾盘基本归附失地,10年日债利率仅小幅走高至0.57%,日元在音尘公布后先跌后涨。国内阛阓方面,策略方面的积极变化提振A/H阛阓发扬,好意思国中概及港股涨幅逾越。

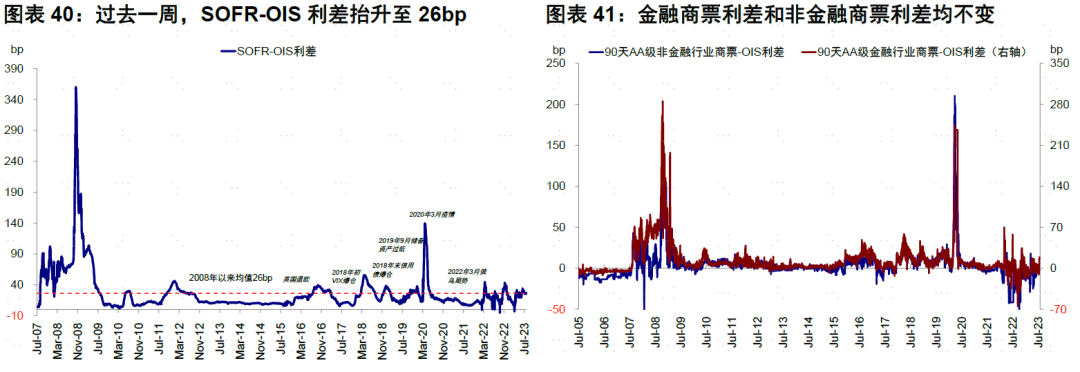

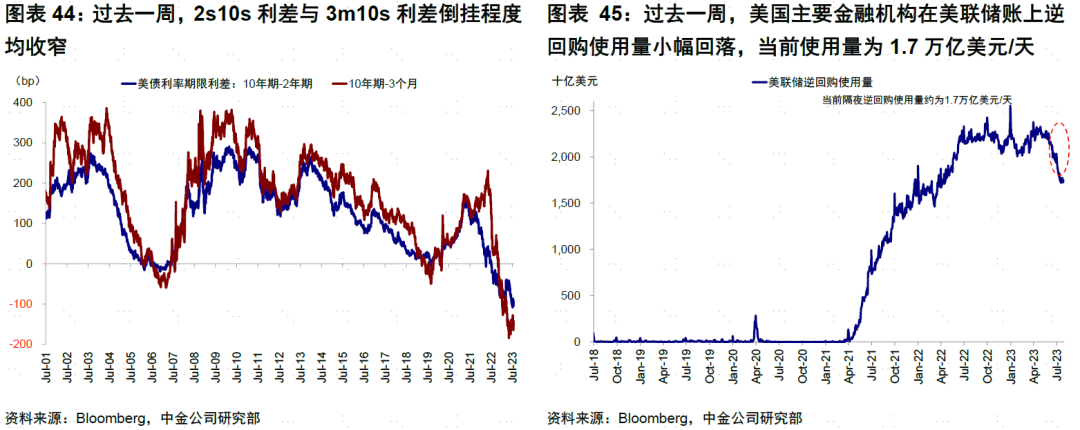

流动性:在岸好意思元流动性有所收紧。往常一周,SOFR-OIS利差抬升至26bp,好意思国投资级债券与高收益债信用利差均收窄。好意思国主要金融机构在好意思联储账上逆回购使用量小幅回落,刻下使用量为1.7万亿好意思元/天。

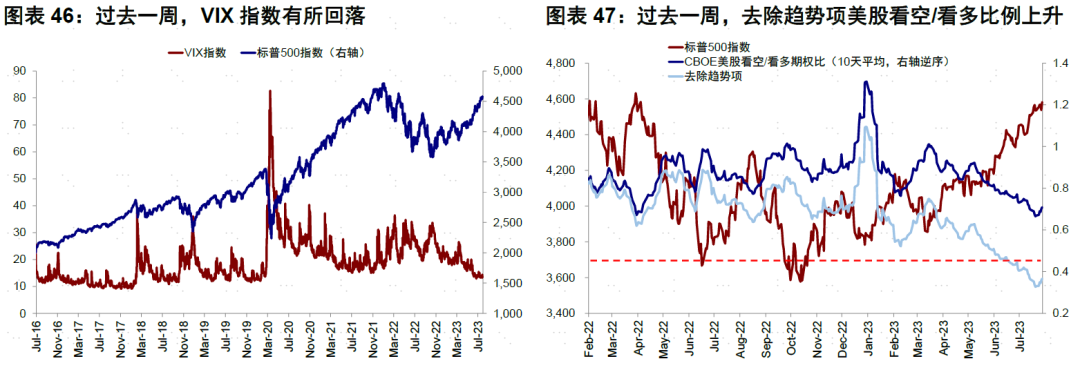

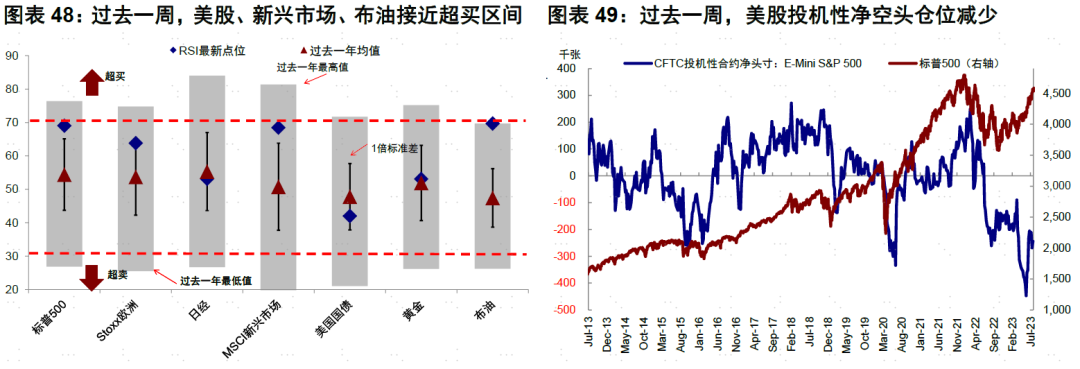

神志仓位:好意思股、新兴阛阓、布油接近超买。往常一周,好意思股看空/看多比例(10天平均)上升。仓位方面,好意思股投契性净空头仓位减少,新兴投契性空头仓位增多,好意思元投契性净多头仓位减少,铜期货投契性仓位由空头转为多头。

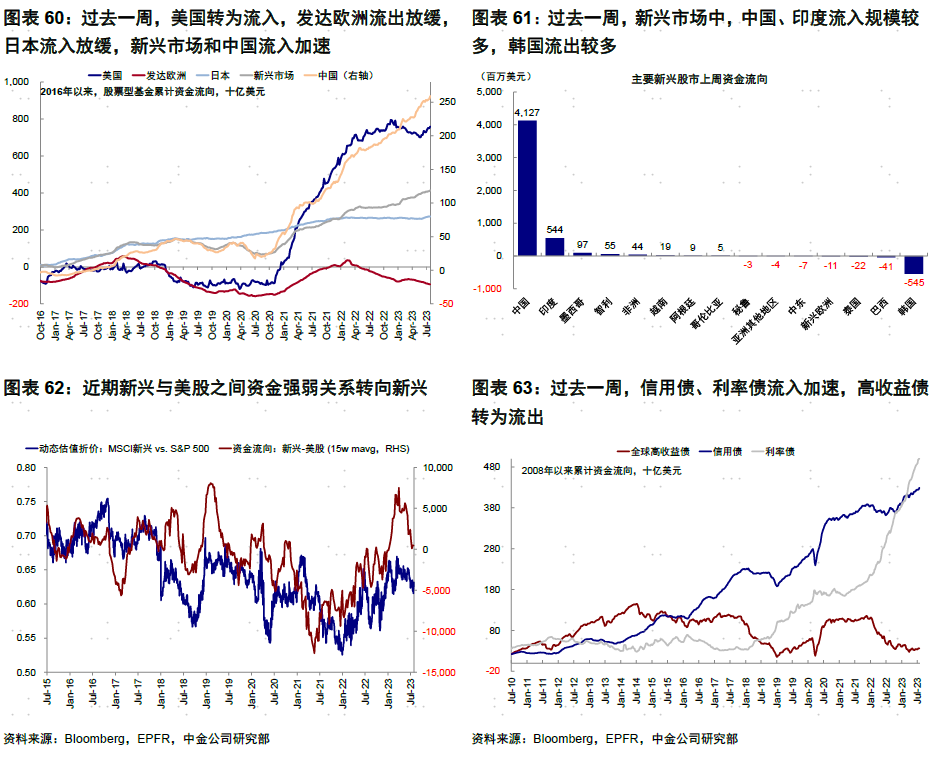

资金流向:股票型基金转为流入,货币阛阓基金流入加速。往常一周,债券型基金、货币阛阓基金流入加速,股票型基金由流出转为流入。分阛阓看,好意思国转为流入,发达欧洲流出放缓,日本流入放缓,新兴阛阓和中国流入加速。

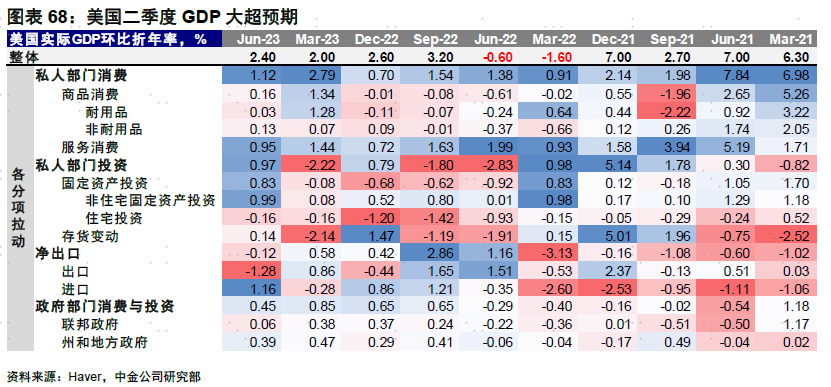

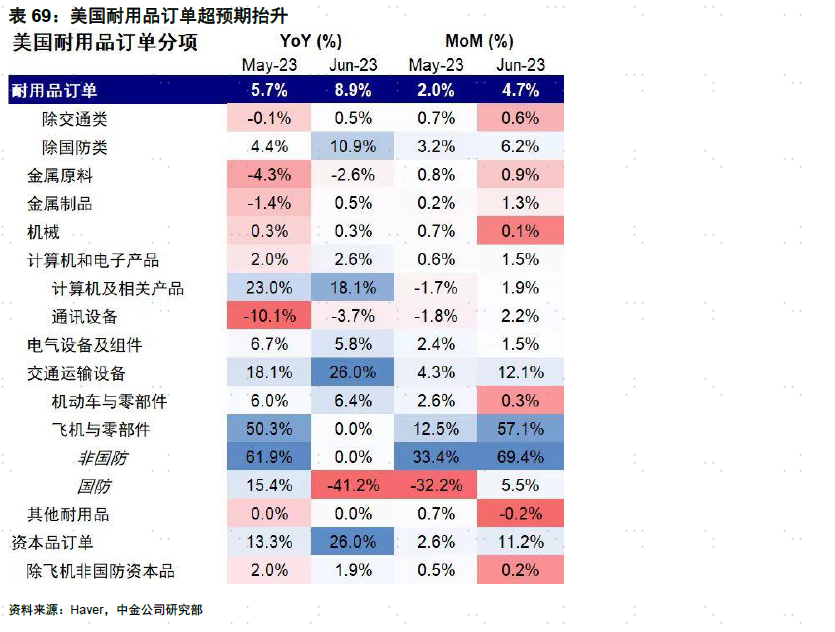

基本面与策略:好意思国二季度GDP大超预期。好意思国二季度GDP大超预期。好意思国二季度GDP环比折年率2.4%,前值2.0%,高于一致预期1.8%。从分项看,处事销耗仍是主要孝顺(孝顺1.1ppt),非住宅投资彰着开发(孝顺1.0ppt),库存拖累减少。二季度GDP守护韧性,尤其是投资开发较强,或与好意思国再工业化有一定干系;处事销耗仍显韧性。好意思国6月耐用品全体订单及核心老本品订单超预期抬升。好意思国6月耐用品订单环比抬升4.7%,大超阛阓预期的1.3%;扣除飞机非国防老本品订单环比升0.2%,超预期的-0.1%。分项看,交通运载设备订单环比抬升彰着,为本月全体耐用品订单大超预期的主要原因。

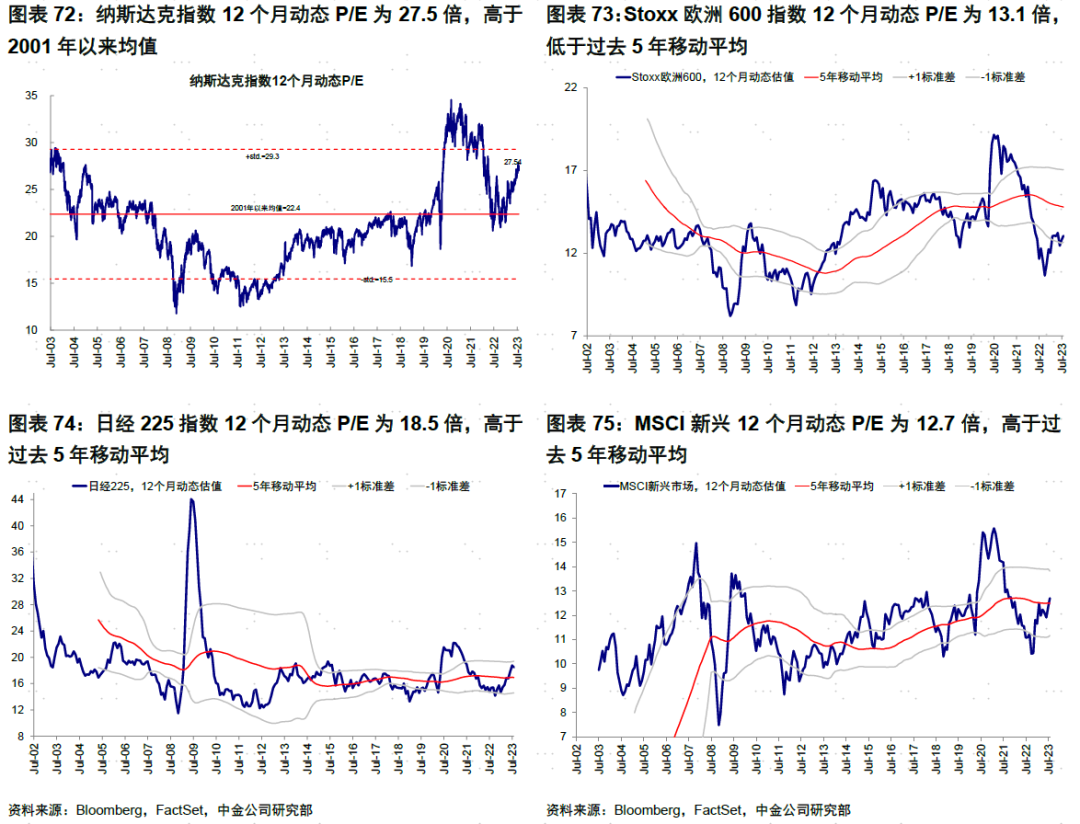

阛阓估值:好意思股估值高于增长和流动性合理水平。刻下标普500的19.8倍动态P/E高于施行利率和高收益债利差能够相沿的合理水平(~18倍)。

本文转载自微信公众号“中金策略”,作家:刘刚、李雨婕、杨萱庭;智通财经裁剪:刘家殷。 目下送您60元福利红包,径直提现不套路~~~快来参与步履吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:吴剑 欧博骰宝 |